区块链盈利能力与代币发行:深度解析

-

区块链技术的盈利能力和代币发行问题一直备受关注。PoW(工作量证明)和PoS(权益证明)区块链在盈利方面表现如何?以太坊与Solana之间有何不同?投资者该如何看待区块链的盈利能力?以太坊创始人Vitalik如何处理Gas费用问题?本文将深入探讨这些问题,解析Web3中L1(第一层)区块链估值的复杂性。

PoW以太坊的盈利能力分析

为了确定哪个L1代币具有更高的上涨潜力,首先需要理解区块链的基础盈利能力。华尔街分析师通常会通过以下公式计算区块链的盈利能力:

利润=收入(总交易费用)−费用(总代币发行)text{利润} = text{收入(总交易费用)} - text{费用(总代币发行)}利润=收入(总交易费用)−费用(总代币发行)

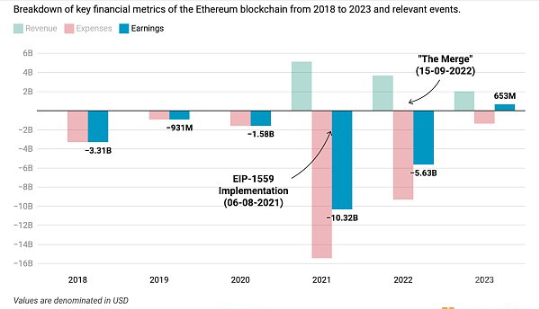

以PoW以太坊为例:

结论很明显:以太坊PoW模式下是不盈利的。其商业模式存在根本缺陷,100%的交易费用支付给矿工,导致以太坊没有实际收入。尽管ETH价格在投机热潮的推动下上涨,但这种增长并未反映区块链的内在价值。

EIP-1559和合并更新后的影响

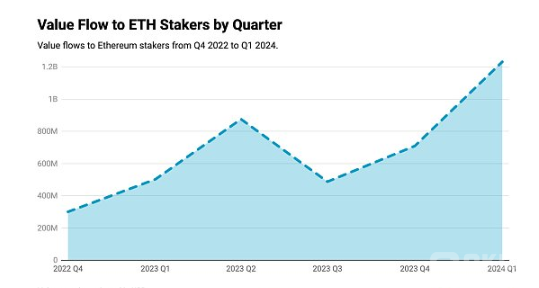

2021年8月,以太坊引入EIP-1559,Gas费用被分为基础费和优先费,其中基础费被销毁,增加了ETH的稀缺性和价值。2022年9月,以太坊转向PoS,大幅减少了代币发行。此外,Flashbot的MEV-Boost软件使PoS验证者获得了更多收入。

更新后的以太坊财务指标:

自EIP-1559以来,部分交易费用被销毁,提升了网络的盈利能力。2023年成为以太坊首个盈利的完整年份,主要得益于PoS机制的实施。

代币发行成本的争议

一些知名人士如Jon Charbonneau、Kyle Samani和Anatoly认为,将代币发行视为成本是错误的。用户通过质押可以获得代币发行的收益,因此这种视角下,区块链的“盈利能力”概念变得不那么重要。

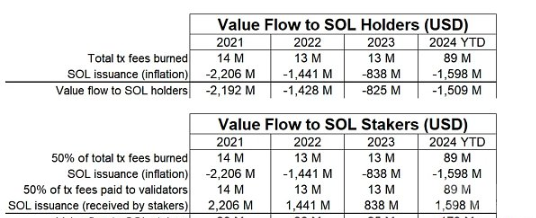

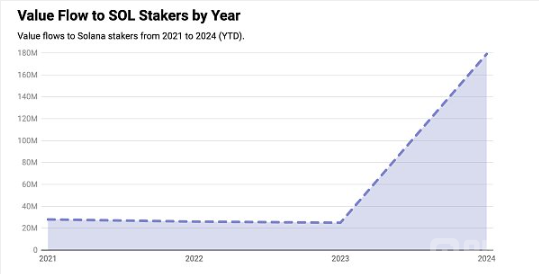

Solana网络的盈利能力与价值流动

Solana的交易费用分为投票交易和非投票交易,两者都作为收入项目。然而,从网络的角度看,Solana依然是亏损的。Solana支持者认为,持有者可以通过质押获得网络发行的代币收益,因此质押者是净正收益的。

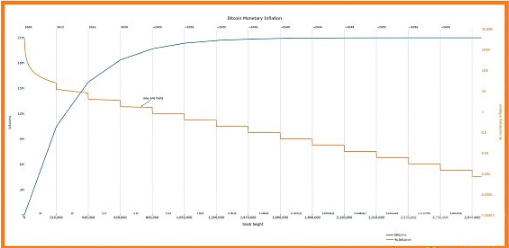

PoW共识的简要说明

在PoW链如比特币的情况下,没有像Lido这样的质押平台,矿工通过大量电力消耗获得奖励,并出售BTC以支付运营成本,导致市场卖压。因此,BTC的经济模型看似不稳定。

结论

理想情况下,代币发行应尽量减少。即使持有者能通过质押逃避稀释,非质押者依然面临价值损失。以太坊社区倾向于将代币发行视为成本,而其他L1链则不然。这种观点差异反映了不同区块链项目的经济策略和市场定位。

下一篇

再质押之战:Eigenlayer与Symbiotic的对决

-

- 波场区块链浏览器

- 2024-06-14

- 5669

- 原计划写一篇关于本周加密货币新兴趋势的文章,但不得不迅速转向重质押话题。Eigenlayer的主要竞争对手Symbiotic刚刚上线,存款上限为2亿美元,并在一天内几乎达到上限。高收益机会不容错过。再加上Karak,目前已有三个主要的重质押协议。它们有何不同?投资者应如何选择?

24小时热点

热点专题

75384

75384