EIP-1559 发布后产生的初步网络效果

-

探索治理代币的相关估值模型 读懂如何实现价值捕获

伴随着围绕 NFT 的持续热情以及 EIP-1559 在上周激活的伦敦硬分叉中的成功实施,链上活动也出现了上升,这主要是由于新 NFT 收藏品源源不断的推出和引发的市场兴奋。

在这篇文章中,我们将探索:

-

EIP-1559 发布后产生的初步网络效果。

-

探索治理代币的相关估值模型。

-

使用链上数据评估整个领域的代币估值。

EIP-1559上线

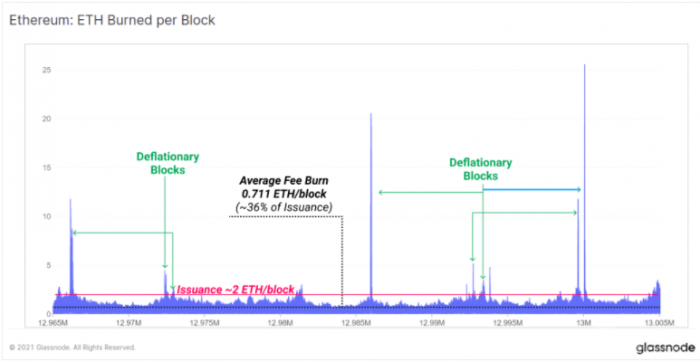

EIP-1559 已于 8 月 5 日生效,对以太坊网络交易费用设计进行了关键更改。 一部分 ETH 网络费用,称为 BASEFEE,现在被烧毁而不是奖励给矿工。

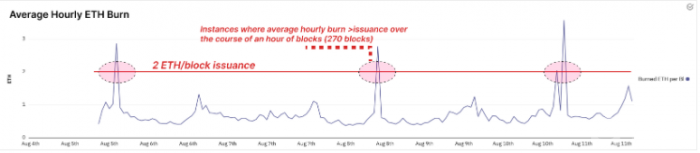

该机制通过区块补贴有效地抵消了向网络发行新 ETH 的影响。 目前给矿工的 ETH 发行率为 2 ETH/区块,另外为叔块提供 0.0625 ETH。

随着链上活动的增加,用户支付更多的交易费用,从而销毁更多的 ETH。 因此,该机制将以太坊区块链上的经济活动转化为 ETH 代币的稀缺性。 自 EIP-1559 推出以来,平均销毁/区块约为 0.71 ETH/块。 这意味着 ETH 供应的有效发行率已经放缓了 36%。

在对区块空间需求高的极端情况下,净 ETH 发行确实会导致净通缩,即销毁的 ETH 多于发行的 ETH。 值得注意的是,根据当前的工作量证明(PoW)发行时间表,要达到这种通货紧缩水平将需要比今天的网络使用量高得多。

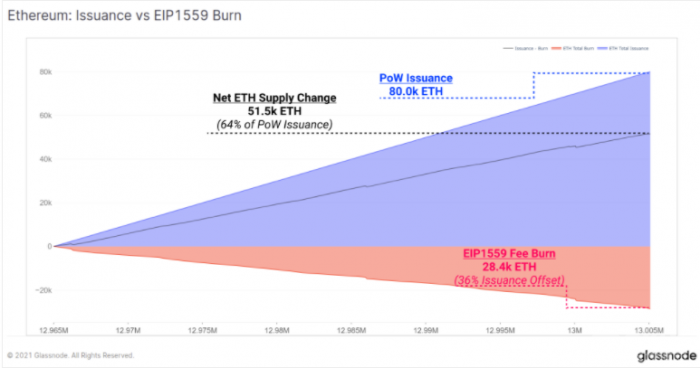

在8 月 5 日至 10 日新发行80000枚ETH的情况下,之前供应的28400枚ETH已通过 EIP-1559 费用燃烧机制被烧毁。

许多例子表明已经有净通货紧缩区块被挖掘出来。在高网络使用环境中,特别是在向权益证明(PoS)的低发行状况过渡之后,完全有可能通过销毁机制的通货紧缩在结构上销毁量高于发行量。

还有一个论点是,EIP-1559 净减少了抛售压力,因为供应以较低的速度膨胀,现有代币的稀释程度较小,而持有 ETH 代币的需求相应增加。随着向权益证明(PoS)的过渡越来越近,并且 ETH 持有量转化为验证者数量,矿工们也更有动力持有一定比例的 ETH。

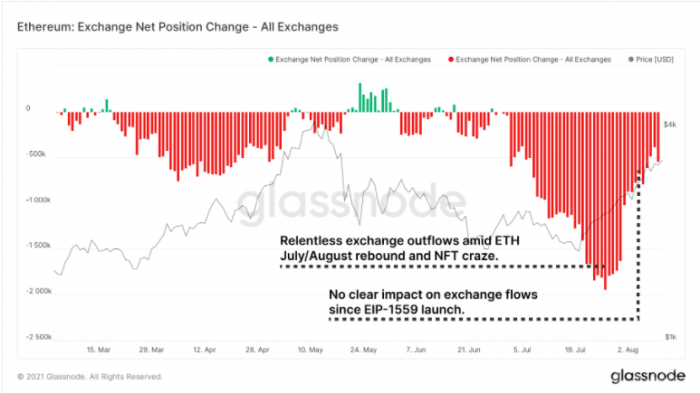

一个有趣的注意事项是交易所的净头寸变化指标。它显示整个 7 月发生了相当大的资金外流,ETH 价格当时在 2,000 美元左右。外流在相对规模上有所放缓,但与历史标准相比仍然较高。在 EIP1559 之后,尚未对交易流产生显着影响,但这是一个值得关注的指标。

探索治理代币估值指标

整个以太坊生态系统的代币价格在过去几周也抓住了市场机会。在这些市场条件下,退后一步思考如何识别治理代币中的不对称价值是很有用的。目的是识别那些与其核心基本指标和链上利用率相比可能被低估的代币。

价值锁定(TVL)与估值

从最简单的分析开始,我们可能会比较协议中锁定的总价值 (TVL) 与代币市值的比率。虽然仅 TVL 不足以衡量协议的采用、效率和未来价值,但它可以成为了解中短期价格行为的有用指标。许多人跟踪 TVL,因此它对价格和注意力有一种反射性影响。它还为我们提供了添加到协议中的流动性和产品市场契合度的高级指标(考虑到可能会扭曲解释的流动性挖矿)。

在寻找价值的过程中,我们可以看到,例如 Compound 或 Yearn,相对于代币的价格表现,最近超过了协议 TVL。另一方面,寿司是相反观察的一个例子,TVL 增长保持相对平稳,而疲软的价格表现反映了这一点。

协议收入与估值

协议收入可以为对现有或潜在现金流感兴趣的代币持有者创造一个强有力的叙述。 这些是许多核心 DeFi 协议的累积收入,这些协议直接用于财务或奖励给代币持有者。 费用/市值比率越高,代币持有者(理论上)每投资一美元所获得的价值就越大。

从理论上讲,COMP 再次将自己展示为与 AAVE 竞争的价值游戏,相当于 30 天的收入,但MC仅 50%。

请注意我们如何在两个去中心化交易所(Sushiswap、Bancor)旁边展示 2 个借贷协议(Compound、Aave)。在进行这些分析时,按赛道比较项目以反映类似的费用产生机制和对同一组用户的竞争是有用的。直接跨赛道比较通常是不合适的,而且可能会产生误导。

衡量协议现金/流动性

我们在上一节中将 TVL 与市值进行了比较,试图找到相对于分配的用户资本的低估/高估。我们还可以比较重要的使用指标,例如针对 TVL 产生的费用,以衡量协议相对于协议流动性的效率。

TVL 并不能说明全部情况,因为对于用户分配给其池的价值,协议的效率可能要低得多。每存入一美元,它可能会产生更少的费用。因此,可以部署产生的费用与 TVL 的比较来直接衡量这一点。

-

较高的 TVL/收入值表明每锁定一美元的费用较低

-

较低的 TVL/收入值表明每锁定一美元的费用较高

请注意,有多少资金为创造每一美元的边际收入而被分配给两个贷款协议($10B+)。 Compound 继续展现与 Aave 相比被低估的令人信服的论据,其 TVL/收入产生的费用增加了 18%。

关于 Sushi 和 Bancor 两个 DEX 协议,费用产生的差异不那么显着,该指标的差异为 11.7%,尽管相比之下 Bancor 的市值仅为 Sushi 的 44%。接下来我们将比较这些协议的用户群。

用户与市值

与协议交互的总地址通常被认为类似于用户数量。考虑基于此指标的类似分析框架也讲述了一个有趣的故事。首先,我们评估每个协议的累积所有时间用户计数,其中:

-

高市值/用户比率表明相对于市场价值和潜在高估的历史用户数量很少

-

低市值/用户比率表明相对于市场价值和潜在低估的大量历史用户

我们再次看到 Compound 和 Sushi 在各自的赛道中名列前茅。

但是,我们在研究累积用户指标时必须小心。 根据观察到的时间范围,用户数量可能会出现偏差。 虽然Compound用户看起来比 Aave 相形见绌,但回顾 30 天的用户增长却讲述了一个略有不同的故事。 Compound 的用户增长速度仍然比 Aave 快,但还没有达到上表所示的极端。 还要注意 Sushi 的相对健康增长与 Bancor 的停滞增长。

进一步探索的建议

考虑通过用完全稀释价值 (FDV) 替换市值来探索每个指标。 FDV 代表在考虑完全发行的总供应量后的项目总价值,这本身可以用于与市值进行比较,作为未来发行抛售压力的指导。

虽然 Compound 在上述分析中显示了令人信服的价值论据,但值得考虑的是,其代币通胀超过了 Aave。即便如此,Aave FDV 的价格为 $65亿,而 Compound FDV 的价格为 $49亿。

探索 FDV 呈现了一个有趣的现实。许多代币以其市值定价,因为这是投资者习惯于在价格浏览器上查看的价值。探索 FDV,我们发现总供应量很大的代币之间存在一些有趣的异常现象。您可能会忽略的市值前 100 名之外的许多项目实际上是 FDV 前 100 名。 Curve 就是一个这样的例子,它的 FDV 约为 $70亿,完全位于前 100 名之内,但按市值计算,它始终位于前 100 名之外。

-

- 数字货币

下一篇

NFT市场的“胖企鹅”成功登顶

-

- 树图链

- 2021-08-13

- 53376

- 一个名为矮胖企鹅(Pudgy Penguins)的基于以太坊的 NFT 项目现在正在爆炸。

24小时热点

热点专题

2397889

2397889