备兑策略在比特币、以太坊的应用

-

- FPX电竞俱乐部元宇宙

- 2021-07-16

- 栏目:区新闻

- --

-

APP下载

APP下载

-

比特币、以太坊期权备兑操作释义及思路举例

备兑是期权卖方最基本的策略,运用得当也会威力无穷、法力无边。

期权卖方最稳妥的做法是不要使用杠杆的备兑策略。即便是最基本的策略,运用得当也能产生很好的回报。

一、备兑的含义、实现手法与盈亏曲线

关于备兑的含义,我来援引一下Investopediacom的描述:

A covered call refers to a financial transaction in which the investor selling call options owns an equivalent amount of the underlying security. To execute this an investor holding a long position in an asset then writes (sells) call options on that same asset to generate an income stream.

以语义为导向、非字字对应的翻译如下:

备兑是指投资者在持有标的资产的同时卖出相等数量的看涨期权,从而生成一个收入现金流。

卖出看涨期权,对于投资者来说,承担了一个到期时按照约定价格交付标的资产给对手方的义务。

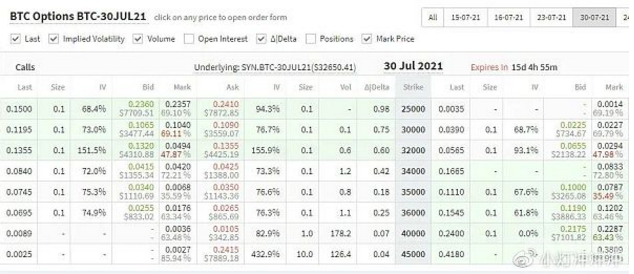

我们举个例子,BTC-30Jul21-34000-C,即2021年7月30日到期的行权价为34000美元的比特币看涨期权,在Deribit测试网(test.deribit.com)上的报价为0.0420 BTC:

期权报价表(测试网)

如果对Deribit页面表头所示标题的英语不确定,可以访问test.greeks .live/web进行桥接,页面已经经由专业交易员进行汉化,表述清晰精准:

Greeks.live汉化的期权报价表(测试网)

假设交易者在这个账户中持有1个BTC的保证金,并且卖出1张BTC-30Jul21-34000-C看涨期权,作为标的的7月30日到期的期货到期时价格分别落在34000美元以下,和落在34000以上造成的影响分析如下:

1) 期货到期价格在34000美元以下,34000-C没有行权,权利金0.0420BTC结算拿下,整个账户余额1.0420 BTC。

2) 期货到期价格在34000美元以上,举例简便起见,假设36500美元,34000-C行权了,本金部分从1 BTC变成了34000美元,即按照行权价把币卖掉了(实际为剩下行权价34000/到期价格36500=0.9315 BTC)。除了把币按照行权价卖掉以外,还额外拿住权利金0.0420 BTC。

整个账户的余额为 34000美元 + 0.0420 BTC = 0.9315 BTC + 0.0420 BTC

在交割之后,按照我上一篇文章《如何用币本位合约进行套保》卖出34000美元或者说折合此刻0.9315 BTC的永续合约或者期货合约(期货需要到期做展期操作)锁定住本金的美元价值,就拟合了本金的抛币变美元的动作。

传送门:https://weibo.com/ttarticle/p/show?id=2309404659172397416607

或者Deribit的本金不动,在其他现货交易所卖出34000美元/0.9315 BTC的比特币现货,也就完成了实物交割的动作。

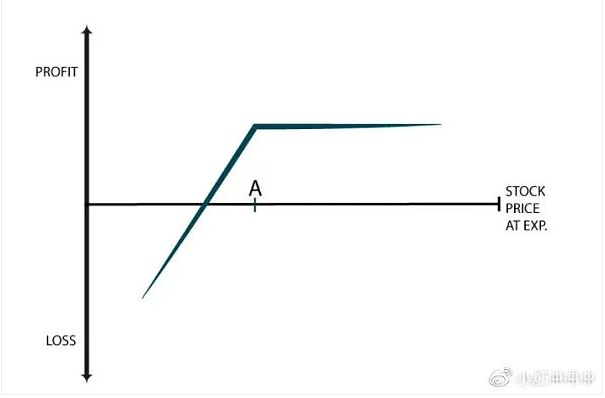

下图是备兑策略的盈亏曲线,方便读者们直观理解。

备兑策略的盈亏曲线

二、备兑策略在比特币、以太坊的应用

备兑策略相较于挂单卖出加密资产有其独特性:

1、挂单卖出的话,只要币价随时击中挂单价格,就成交变成USDT/USDC或美元了。而备兑需要标的资产在到期是处于行权价之上,标的才会被按照行权价卖出。

2、相比于挂单卖出,备兑还可以额外收取不少权利金,折合年化的话相当可观。

现在是2021年7月15日晚上7:26分,以太坊的价格、部分期限看涨期权的权利金及其年化比率展示如下:

以太坊期权权利金年化示例

需要注意的是,备兑的首要特点是卖出标的,其次才是收取权利金。我见过好一些朋友,馋备兑的权利金,而对原理不甚明白,违背自己心意地把币越卖越少了,这是很遗憾的。只有在玩家本身就打算卖币的时候,备兑才会是一个很好的增强做法。

据我所知,不少矿工由于有稳定的币收入流,也有抛现变成法币的需求,他们会采取备兑卖出看涨期权的形式,在收益上增加添头。

比如每个礼拜累计收到1个ETH,一年52周收到52个ETH,采用收到就卖平值看涨期权的话,每周操作可以多收获0.0500 ETH。52周下来就是2.6000 ETH。平白多这么些ETH不香吗?对于流水大的玩家来说,这笔增强收益是很可观的。

三、我自己对备兑策略的应用

我也想谈一谈自己对备兑策略的应用。

看过我之前一篇叫做《比特币的价值》的朋友们大致可以理解我对于比特币及加密资产长期上涨的观点和假设。

传送门:https://weibo.com/ttarticle/p/show?id=2309404655598724841979

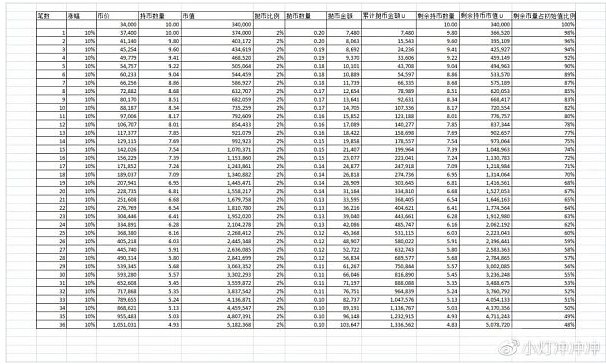

由于我现在已经从传统行业的业务中退出了,我的收入来源得依靠币圈的收益。囤币本身是不产生现金流的。我学习了圈内朋友中医哥(微博是 saltfishted)的复利网格的思路,加以调整,即标的每上涨10%,抛2%的现货。通过这种复利阶梯的递进,即便币价从现在3万多美元涨到100万美元,我仍然有一半的币在手上,而在此过程中,我也获得了可观的现金流。

详细的阶梯与现金流见图5 复利网格抛售法。

复利网格抛售法(本金标准化示例)

复利网格抛售,可以和备兑策略有机地结合在一起。

以我的观察,按照现行币价一倍左右及以内的行权价,还可以在2-3个月的到期日之内找到年化权利金收益率高于10%的回报。

按照图4持有10个币的假设情景考虑,直到56000美元的行权价,都可以找到年化高于10%的权利金。

复利网格抛售法的备兑加持

10个币的总头寸,用1个币作为保证金做备兑,年化可以产生0.23个币的额外现金流回报。

也就是说32万美元的囤币持仓,用其中1个币或大约3.2万美元去做备兑,一年可以多收7,339美元,约囤币头寸的2.3%就这样额外收到了。剩下的9个币可以囤在冷钱包,或者分散放在大的交易所,存储风险最小化。岂不妙哉!

随着币价的上涨,本金的美元价值会提高;随着隐含波动率的提高,权利金的金额和年化值也都会提高,而且可以在更高的行权价上找到有意义的权利金年化回报,可以容纳更多的操作保证金。这样从绝对值和百分比上获得的年化收益又提高了。

提示:这个操作在Deribit执行需要给该子账户开通组合保证金。

我一般会建议所有交易都在子账户中进行,而不要在主账户作业。因主账户涉及到资金进出,如果出现风控,而又有资金需要从子账户出来,就会很被动。

- 数字货币

下一篇

比特币资金费率代表市场情绪

-

- 树图链

- 2021-07-16

- 61931

- 时间是个好东西。

24小时热点

热点专题

2397889

2397889